Esse vai ser um post rápido.

Não há muito o que falar. O mundo está entrando em recessão harmoniosamente, em precisão suíça. Agora que o emprego está aumentando, os balanços negativos estão chegando e as contrações no PIB aparecendo.

Os governos já asseguraram trilhoes de dolares, em todos os setores. Agora que vamos iniciar os defaults em outros setores, e o deficit vai aumentar. O governo dos EUA já comprometeram mais de 2 trilhoes de dolares, e agora quer mais 150 bilhoes de estimulo. Muito cuidado a essa hora. Não entendo como estão correndo tanto logo para os treasuries.

Muito dinheiro que as pessoas acham que existem, são pura ilusão. CUIDADO. Estamos na hora em que eles estão sendo mostrados.

Aludindo o post anterior, nao importa os fundamentos, agora as decisões do mercado financeiro modificaram aqueles a ponto de fazer sumir o crédito.

Estamos apenas começando. Querer que estejamos no fundo do poço é imaginar que os investidores estrangeiros estão prontos para voltar a investir em paises emergentes. Bullshit.

Cuidado que estamos apenas começando. Nossos filhos estudarão o que estamos vivenciando nos livros de história.

sexta-feira, 24 de outubro de 2008

sábado, 18 de outubro de 2008

Reflexividade nos Mercados Financeiros (ou quem nasceu primeiro: o ovo ou a galinha?)

Todo mundo fala de como os fundamentos influenciam os rumos do mercado, mas pouco se fala em como os rumos do mercado influenciam os fundamentos. De alguns meses para cá, a percepção do mercado mudou. De um apetite imenso, para uma aversão total ao risco. Essa percepção mudou profundamente os fundamentos da economia mundial.

Um fly-to-quality secou o crédito, e agora, só se compra se for à vista. É a percepção do mercado influenciando os fundamentos deste. Mesmo os que tem dinheiro, não estão dispostos a emprestar. Se até algumas semanas esta crise era etérea e intangível para o trabalhador comum, ele agora sente na pele como uma mudança na percepção mundial acerca do risco de crédito pode mudar os fundamentos na economia.

Isso, para mim, caracterizou o rompimento de até onde podíamos ir, e voltar com segurança. A economia real mudou, e as compras em 24 vezes sem juros, e sem entrada, desapareceram. Os indivíduos que, achando que uma crise estava se estabelecendo, aumentaramm a sua aversão ao risco, e transpuseram essa crise do mercado de capitais para o mundo "real", concretizando-a.

Não importa mais nos perguntarmos se existe realmente motivo para tanto. A partir do momento em que todos acreditam na crise, ela existe, e se auto alimenta. Até onde ela vai, isso não se pode dizer. Pode-se afirmar, no entanto, que o mergulho é proporcional ao pessimismo do mercado, e este só está aumentando.

Um fly-to-quality secou o crédito, e agora, só se compra se for à vista. É a percepção do mercado influenciando os fundamentos deste. Mesmo os que tem dinheiro, não estão dispostos a emprestar. Se até algumas semanas esta crise era etérea e intangível para o trabalhador comum, ele agora sente na pele como uma mudança na percepção mundial acerca do risco de crédito pode mudar os fundamentos na economia.

Isso, para mim, caracterizou o rompimento de até onde podíamos ir, e voltar com segurança. A economia real mudou, e as compras em 24 vezes sem juros, e sem entrada, desapareceram. Os indivíduos que, achando que uma crise estava se estabelecendo, aumentaramm a sua aversão ao risco, e transpuseram essa crise do mercado de capitais para o mundo "real", concretizando-a.

Não importa mais nos perguntarmos se existe realmente motivo para tanto. A partir do momento em que todos acreditam na crise, ela existe, e se auto alimenta. Até onde ela vai, isso não se pode dizer. Pode-se afirmar, no entanto, que o mergulho é proporcional ao pessimismo do mercado, e este só está aumentando.

quarta-feira, 15 de outubro de 2008

Perdi 40%. Vendo ou espero? (para o forum do infomoney 2)

Tive a ideia de escrever esse texto quando alguem me fez essa pergunta. Perdi 40, 50% da minha carteira, e agora??? Aqui vai minha opinião:

Analisando macroscopicamente, a crise só piora. Não precisa ser analista, basta ler o jornal, ou até mesmo assistir o jornal. começou com o subprime, se alastrou para o crédito nos eua, para o crédito na europa e agora está começando (veja bem, começando) a afetar o consumo. Nada, repito, NADA indica que ela está revertendo, ou mesmo diminuindo a velocidade. Na verdade, está até acelerando. Amanha teremos resultados do Citi e Merril. Devem ser desanimadores.

Acredito, entao, na continuação da tendencia de queda, embora possa subir por um ou dois meses. diabos, pode subir por anos, por isso se chama renda variável.

Se você se enquadra na pergunta do título, então você provavelmente deve estar 100% comprado em ações, das especulativas (ler tópico abaixo sobre especulação), e rezando para que "amanhã suba". O que fazer??

Primeiro lugar, esqueça o ditado "só tem prejuízo quem realiza". Seu lucro ou prejuizo é contabilizado a cada negociação de seus ativos, e essa é a grande vantagem do mercado de capitais. Quem segue firme nesse ditado é quem se deu mal mas quer justificar sua fé na subida. Quem tinha Fannie MAe a 60 dolares e hoje vale 1, tá no 0x0 só porque ainda nao vendeu??

Pense assim: se eu tivesse R$ (seu patrimonio em ações aqui), ganhados hoje, eu iria fazer o que? Esqueca o preço que voce comprou. Esqueca quanto voce tinha, isso so vai prejudicar suas analises.

E entenda que tudo é uma curva risco-retorno. Quanto maior o risco, maior o retorno.Pode ser que daqui a um mes o ibov esteja a 50k, mas o cenario a longo prazo não é bom. Só porque eu estou comprado eu devo ir contra todas as noticias mundiais e aguardar uma enxurrada de dinheiro estrangeiro que faça subir minhas cotações.

Com um risco menor, voce compra ltn que rende 15% ao ano, compra ouro que se valorizara em caso de uma deterioracao do cenario, compra empresas que pagam mais de 10% de dividendos ao ano, compra petro e vale e lança opções.

Voce vai ganhar 40% ao ano assim? Jamais. Mas não vai ver seu capital derreter junto com o índice bovespa. Eu sei que a sensação "vou tentar pelo menos cobrir o preju" é grande, mas você deve se desvincular do quanto ja perdeu, isso nao interessa. o que interessa eh o que voce faria hoje. O passado nao volta mais.

Eu sei que quando se faz uma pegunta dessa se espera uma resposta do tipo "faça isso que vc vai recuperar o preju em 2 semanas", mas as coisas não são assim. infelizmente. Pensar em recuperar o prejuizo rapidamente gera distorções da realidade, e cria convicções que só gerarão mais prejuizo.

Analisando macroscopicamente, a crise só piora. Não precisa ser analista, basta ler o jornal, ou até mesmo assistir o jornal. começou com o subprime, se alastrou para o crédito nos eua, para o crédito na europa e agora está começando (veja bem, começando) a afetar o consumo. Nada, repito, NADA indica que ela está revertendo, ou mesmo diminuindo a velocidade. Na verdade, está até acelerando. Amanha teremos resultados do Citi e Merril. Devem ser desanimadores.

Acredito, entao, na continuação da tendencia de queda, embora possa subir por um ou dois meses. diabos, pode subir por anos, por isso se chama renda variável.

Se você se enquadra na pergunta do título, então você provavelmente deve estar 100% comprado em ações, das especulativas (ler tópico abaixo sobre especulação), e rezando para que "amanhã suba". O que fazer??

Primeiro lugar, esqueça o ditado "só tem prejuízo quem realiza". Seu lucro ou prejuizo é contabilizado a cada negociação de seus ativos, e essa é a grande vantagem do mercado de capitais. Quem segue firme nesse ditado é quem se deu mal mas quer justificar sua fé na subida. Quem tinha Fannie MAe a 60 dolares e hoje vale 1, tá no 0x0 só porque ainda nao vendeu??

Pense assim: se eu tivesse R$ (seu patrimonio em ações aqui), ganhados hoje, eu iria fazer o que? Esqueca o preço que voce comprou. Esqueca quanto voce tinha, isso so vai prejudicar suas analises.

E entenda que tudo é uma curva risco-retorno. Quanto maior o risco, maior o retorno.Pode ser que daqui a um mes o ibov esteja a 50k, mas o cenario a longo prazo não é bom. Só porque eu estou comprado eu devo ir contra todas as noticias mundiais e aguardar uma enxurrada de dinheiro estrangeiro que faça subir minhas cotações.

Com um risco menor, voce compra ltn que rende 15% ao ano, compra ouro que se valorizara em caso de uma deterioracao do cenario, compra empresas que pagam mais de 10% de dividendos ao ano, compra petro e vale e lança opções.

Voce vai ganhar 40% ao ano assim? Jamais. Mas não vai ver seu capital derreter junto com o índice bovespa. Eu sei que a sensação "vou tentar pelo menos cobrir o preju" é grande, mas você deve se desvincular do quanto ja perdeu, isso nao interessa. o que interessa eh o que voce faria hoje. O passado nao volta mais.

Eu sei que quando se faz uma pegunta dessa se espera uma resposta do tipo "faça isso que vc vai recuperar o preju em 2 semanas", mas as coisas não são assim. infelizmente. Pensar em recuperar o prejuizo rapidamente gera distorções da realidade, e cria convicções que só gerarão mais prejuizo.

Investimento x Especulação (para os frequentadores do forum do infomoney)

Muito se fala na diferença entre investimento e especulação, e o liame subjetivo que separa os dois varia muito, de pessoa para pessoa. Vou aqui dar o meu (aliás, não o meu, mas a síntese dos conceitos das pessoas que leio):

1) Investidores contam apenas com situações presentes ou passadas. Contar com o futuro incerto é a marca por excelência da especulação

2) Rendimentos x Valorização. O investidor é aquele que está satisfeito com os rendimentos da empresa, o especulador espera ver a empresa crescer (se tratando do mercado de ações)

O segundo ponto é frequentemente esquecido por todos aqueles que começam no mercado de capitais.

Investimento - Vejam o exemplo que eu postei aqui há uns meses (http://carteadasfinanceiras.blogspot.com/2008_06_01_archive.html). Se trata de uma empresa monopolista, estável, que rende bons dividendos. Quando se compra uma empresa dessa, não se pensa em vender, pois eu nao espero que a cotação oscile, quero so os dividendos (Rendimentos). E ninguem que a compra, pelo menos os normais, a compram pensando em valorização. Resultado: a cotação dela está a mesma de quando o ibov marcava 60k.

Especulação - Vou botar um exemplo para chocar mesmo. Petrobras. Comprar ações da petrobras é especulação pesada. Mesmo com uma queda de 50%, seus dividendos não chegam a 3% ao ano. O que faria uma pessoa sã comprar uma empresa que te paga 3% ao ano, se a selic está em mais de 10 (e há alguns meses estava cotada a mais de 20x o lucro)??? ESPECULAÇÂO. Petrobras se compra porque se espera que a petrobras suba, se espera que ela aumente a producao, se espera que ela mantenha o crescimento que vem mantendo, se espera que ela desenvolva tecnologia que fure 6km de sal embaixo de 3km de agua. Muito se espera, não??? Só porque ela é a maior empresa do brasil, nao significa que seja um investimento que garanta retornos sólidos.

O que acontece em épocas de alta liquidez? Pessoas sedentas por risco, negligencias o que já existe, e vao atras do se espera. Quando o dinheiro seca, se pensa "porque eu estou nessa empresa que rende 3% ao ano em dividendos???".

Por isso que, em épocas de crise, empresas que nao pagam dividendos sao as que mais sofrem. Empresas que nao pagam dividendos são iguais à vida de Joseph Klimber, uma caixinha de surpresas. Especialmente que balanços contábeis são uma verdadeira alquimia, pode-se alegar o que quiser, à exemplo dos bancos americanos ultimamente. Dividendos são a única fonte segura de saber que uma emrpesa realmente vai bem.

Especular pode dar muito dinheiro, e dá. O que não dá dinheiro é especular sem saber que se está especulando. Esse geralmente é que paga o pato. Como diria alguem famoso: Se voce nao sabe em 5min quem é o perdedor numa mesa de poquer, este perdedor é você.

Quem está nessas empresas achando que está investindo, na verdade está torcendo que o humor mundial mude e as pessoas voltem a fazer investimentos de risco em países emergentes. Soa uma estratégia vencedora?

1) Investidores contam apenas com situações presentes ou passadas. Contar com o futuro incerto é a marca por excelência da especulação

2) Rendimentos x Valorização. O investidor é aquele que está satisfeito com os rendimentos da empresa, o especulador espera ver a empresa crescer (se tratando do mercado de ações)

O segundo ponto é frequentemente esquecido por todos aqueles que começam no mercado de capitais.

Investimento - Vejam o exemplo que eu postei aqui há uns meses (http://carteadasfinanceiras.blogspot.com/2008_06_01_archive.html). Se trata de uma empresa monopolista, estável, que rende bons dividendos. Quando se compra uma empresa dessa, não se pensa em vender, pois eu nao espero que a cotação oscile, quero so os dividendos (Rendimentos). E ninguem que a compra, pelo menos os normais, a compram pensando em valorização. Resultado: a cotação dela está a mesma de quando o ibov marcava 60k.

Especulação - Vou botar um exemplo para chocar mesmo. Petrobras. Comprar ações da petrobras é especulação pesada. Mesmo com uma queda de 50%, seus dividendos não chegam a 3% ao ano. O que faria uma pessoa sã comprar uma empresa que te paga 3% ao ano, se a selic está em mais de 10 (e há alguns meses estava cotada a mais de 20x o lucro)??? ESPECULAÇÂO. Petrobras se compra porque se espera que a petrobras suba, se espera que ela aumente a producao, se espera que ela mantenha o crescimento que vem mantendo, se espera que ela desenvolva tecnologia que fure 6km de sal embaixo de 3km de agua. Muito se espera, não??? Só porque ela é a maior empresa do brasil, nao significa que seja um investimento que garanta retornos sólidos.

O que acontece em épocas de alta liquidez? Pessoas sedentas por risco, negligencias o que já existe, e vao atras do se espera. Quando o dinheiro seca, se pensa "porque eu estou nessa empresa que rende 3% ao ano em dividendos???".

Por isso que, em épocas de crise, empresas que nao pagam dividendos sao as que mais sofrem. Empresas que nao pagam dividendos são iguais à vida de Joseph Klimber, uma caixinha de surpresas. Especialmente que balanços contábeis são uma verdadeira alquimia, pode-se alegar o que quiser, à exemplo dos bancos americanos ultimamente. Dividendos são a única fonte segura de saber que uma emrpesa realmente vai bem.

Especular pode dar muito dinheiro, e dá. O que não dá dinheiro é especular sem saber que se está especulando. Esse geralmente é que paga o pato. Como diria alguem famoso: Se voce nao sabe em 5min quem é o perdedor numa mesa de poquer, este perdedor é você.

Quem está nessas empresas achando que está investindo, na verdade está torcendo que o humor mundial mude e as pessoas voltem a fazer investimentos de risco em países emergentes. Soa uma estratégia vencedora?

segunda-feira, 13 de outubro de 2008

O fim - Parte 1

A islândia sempre foi meio arrogante em relação ao FMI. Como um pais nordico ia usar a ajuda dada a paises emergentes de 3 mundo que foram colonizados pelos europeus. Segue o timeline das relacoes com o FMI (sem link, pq to sem saco de procurar)

1) Nós nao precisamos do FMI, e vamos pagar nossas contas sozinhos (http://www.reuters.com/article/marketsNews/idUSL737621420081007)

2) Vamos pegar um emprestimo da russia, nao precisamos de ajuda externa

3) O emprestimo da russia nao exclui um acordo com o FMI (http://www.bloomberg.com/apps/news?pid=20601082&sid=aOY1oNKd4ILQ&refer=canada)

4) Representantes do FMI estao aqui, mas nao estamos negociando emprestimos.(http://economictimes.indiatimes.com/News/International_Business/IMF_says_has_staff_in_Iceland_but_no_demand_for_loan/articleshow/3592374.cms)

5) Ta bom, vamos pegar um emprestimo (http://enterpriseapps.itbusinessnet.com/articles/viewarticle.jsp?id=547930

O que curvou essa arrogância nordica??

O colapso anunciado por este escritor aconteceu. Segundo o dite da Bloomberg:

1) Há uma corrida aos supermercados

2) Esta comecando a faltar comida

3) Importações, só a vista

4) A moeda local, que entrou em colapso com outras moedas, nao é aceitada fora da islandia, enquanto alguns comerciantes tambem nao a estao aceitando mais.

Contando que a islandia fica no meio do gelo, ela precisa de moeda estrangeira pra comprar comida e energia, urgentemente. Estamos prestes a ver uma intervencao internacional sem precedentes na Europa

O Krona evaparou. Pegue todo dinheiro islandes que voce tem, e faça uma fogueira, ele nao vale mais nada. E se a comunidade internacional nao agir, teremos problemas tipicos de paises africanos, na islandia.

É isso que venda de divida desenfreada faz. Economia consumista. Hipertrofia do setor financeiro.

Seria esse o cenario dos EUA daqui a uns anos???

Hiperinflação, teu nome é G7

1) Nós nao precisamos do FMI, e vamos pagar nossas contas sozinhos (http://www.reuters.com/article/marketsNews/idUSL737621420081007)

2) Vamos pegar um emprestimo da russia, nao precisamos de ajuda externa

3) O emprestimo da russia nao exclui um acordo com o FMI (http://www.bloomberg.com/apps/news?pid=20601082&sid=aOY1oNKd4ILQ&refer=canada)

4) Representantes do FMI estao aqui, mas nao estamos negociando emprestimos.(http://economictimes.indiatimes.com/News/International_Business/IMF_says_has_staff_in_Iceland_but_no_demand_for_loan/articleshow/3592374.cms)

5) Ta bom, vamos pegar um emprestimo (http://enterpriseapps.itbusinessnet.com/articles/viewarticle.jsp?id=547930

O que curvou essa arrogância nordica??

O colapso anunciado por este escritor aconteceu. Segundo o dite da Bloomberg:

1) Há uma corrida aos supermercados

2) Esta comecando a faltar comida

3) Importações, só a vista

4) A moeda local, que entrou em colapso com outras moedas, nao é aceitada fora da islandia, enquanto alguns comerciantes tambem nao a estao aceitando mais.

Contando que a islandia fica no meio do gelo, ela precisa de moeda estrangeira pra comprar comida e energia, urgentemente. Estamos prestes a ver uma intervencao internacional sem precedentes na Europa

O Krona evaparou. Pegue todo dinheiro islandes que voce tem, e faça uma fogueira, ele nao vale mais nada. E se a comunidade internacional nao agir, teremos problemas tipicos de paises africanos, na islandia.

É isso que venda de divida desenfreada faz. Economia consumista. Hipertrofia do setor financeiro.

Seria esse o cenario dos EUA daqui a uns anos???

Hiperinflação, teu nome é G7

Da nacionalização dos bancos

Resolvi fazer um textozinho sobre minha opninião acerca das consequencias da nacionalização de instituiçoes bancárias e financeiras, de um modo geral. Pra tentar dar mais credibilidade à ele, vou fazer uma comparação com as consequencias de 2 meses de nacionalização das principais agências hipotecárias dos EUA, e retirar assertivas acerca da mudança de rumos tomadas pela administração pública que possam ser extrapoladas e tomadas como prováveis em uma nacionalização de bancos.

Como todo bom carteador de ideias, ou cientista, já tenho uma opinião aprioristica, e estou apenas postando os dados empíricos convenientes para dar aquela ideia de que minha opinião não é uma opinião, mas sim uma conclusão tirada através de um método científico. (Não, isso não tem nada a ver diretamente com o tema do texto, mas escrevi esses parágrafos para os incautos que querem encontrar "verdade" ou "certeza" em ciência, qualquer que seja ela).

Vamos lá. Existem duas principais consequencias, na minha opinião, que tambem vao se tornar válidas para os bancos:

(parte um: A situação das agencias)

1- Equiparação entre obrigações da empresa e do governo : Sob a proteção do Tio Sam, novo segurador das GSE´s, um título da Fannie Mae agora é um Título do governo dos EUA. Isso quer dizer que, nas costas do Tio Sam, estas empresas tem livre acesso a qualquer capital que necessitem. Isso quer dizer tambem que qualquer inadimplência de um cidadão norteamericano gera o dever do governo de cobrir o rombo

2- Elas não são mais empresas, mas órgãos do governo : O setor de financiamento hipotecário dos EUA não depende mais de conjunturas econômicas, mas políticas. Isso quer dizer adeus à auto-regulação de acordo com o mercado. Taxas e juros de hipoteca, Assim como qualquer outra decisão da empresa agora está na mão dos políticos. Discursos como "devemos baixar os juros das hipotecas para assegurar o bem estar dos cidadãos" ou "não devemos executar hipotecas dos inadimplentes nestes tempos dificeis" virarão padrão para políticos com dois olhos nos votos e nenhum na economia.

Em reforço ao que apresentei, recentemente as duas anunciaram que vão comprar 40 bilhoes de dolares por mês de títulos podres. Não é preciso ser gênio que uma empresa como elas, que apresentaram fortes prejuízos (e inclusive quebraram), nao iriam comprar 40 bilhoes por mês de ativos que não prestam, se não estivessem na mao de políticos. Aliás, nem financiar novas hipotecas não financiaria. Essas duas respondem por quase todas as novas hipotecas, pois todas as outras empresas quebraram.O governo dos EUA, numa tentativa de forçar uma parada na queda nos preços das casas (uma tarefa tão quixotesca quanto criar uma lei para parar de chover), está, por debaixo dos panos, gastando dinheiro dos contribuintes. São 500 bilhoes de dolares por ano, só com esse plano.

(parte dois: consequencias para os bancos)

Claro que como o governo dos EUA é mais poderoso que os bancos, os bancos vao sentir mais essa "fusão" que o governo dos EUA. Os interesses dos EUA vao virar interesse dos bancos, e interesse dos bancos vao virar interesse dos EUA. Os bancos vão emprestar a juros baixos, e tentar continuar com um PIB onde 72% é consumo.

Se os juros das hipotecas baixaram, os juros de emprestimos bancarios tambem vao baixar. Agora, como está tudo assegurado pelo governo dos EUA, ninguem vai ter medo de (re)entrar no barco, e participar da festa, que já acabou, mas ainda conta com alguns bêbados que não fazem ideia de que horas são.

(parte três: Consequencias para o governo de se resolver uma crise na canetada)

O governo dos EUA, Somente este ano:

Como todo bom carteador de ideias, ou cientista, já tenho uma opinião aprioristica, e estou apenas postando os dados empíricos convenientes para dar aquela ideia de que minha opinião não é uma opinião, mas sim uma conclusão tirada através de um método científico. (Não, isso não tem nada a ver diretamente com o tema do texto, mas escrevi esses parágrafos para os incautos que querem encontrar "verdade" ou "certeza" em ciência, qualquer que seja ela).

Vamos lá. Existem duas principais consequencias, na minha opinião, que tambem vao se tornar válidas para os bancos:

(parte um: A situação das agencias)

1- Equiparação entre obrigações da empresa e do governo : Sob a proteção do Tio Sam, novo segurador das GSE´s, um título da Fannie Mae agora é um Título do governo dos EUA. Isso quer dizer que, nas costas do Tio Sam, estas empresas tem livre acesso a qualquer capital que necessitem. Isso quer dizer tambem que qualquer inadimplência de um cidadão norteamericano gera o dever do governo de cobrir o rombo

2- Elas não são mais empresas, mas órgãos do governo : O setor de financiamento hipotecário dos EUA não depende mais de conjunturas econômicas, mas políticas. Isso quer dizer adeus à auto-regulação de acordo com o mercado. Taxas e juros de hipoteca, Assim como qualquer outra decisão da empresa agora está na mão dos políticos. Discursos como "devemos baixar os juros das hipotecas para assegurar o bem estar dos cidadãos" ou "não devemos executar hipotecas dos inadimplentes nestes tempos dificeis" virarão padrão para políticos com dois olhos nos votos e nenhum na economia.

Em reforço ao que apresentei, recentemente as duas anunciaram que vão comprar 40 bilhoes de dolares por mês de títulos podres. Não é preciso ser gênio que uma empresa como elas, que apresentaram fortes prejuízos (e inclusive quebraram), nao iriam comprar 40 bilhoes por mês de ativos que não prestam, se não estivessem na mao de políticos. Aliás, nem financiar novas hipotecas não financiaria. Essas duas respondem por quase todas as novas hipotecas, pois todas as outras empresas quebraram.O governo dos EUA, numa tentativa de forçar uma parada na queda nos preços das casas (uma tarefa tão quixotesca quanto criar uma lei para parar de chover), está, por debaixo dos panos, gastando dinheiro dos contribuintes. São 500 bilhoes de dolares por ano, só com esse plano.

(parte dois: consequencias para os bancos)

Claro que como o governo dos EUA é mais poderoso que os bancos, os bancos vao sentir mais essa "fusão" que o governo dos EUA. Os interesses dos EUA vao virar interesse dos bancos, e interesse dos bancos vao virar interesse dos EUA. Os bancos vão emprestar a juros baixos, e tentar continuar com um PIB onde 72% é consumo.

Se os juros das hipotecas baixaram, os juros de emprestimos bancarios tambem vao baixar. Agora, como está tudo assegurado pelo governo dos EUA, ninguem vai ter medo de (re)entrar no barco, e participar da festa, que já acabou, mas ainda conta com alguns bêbados que não fazem ideia de que horas são.

(parte três: Consequencias para o governo de se resolver uma crise na canetada)

O governo dos EUA, Somente este ano:

- Aprovou uma devolução de impostos na ordem de 168 bilhoes de dólares.

Aprovou um Pacote para ajudar os inadimplentes com sua hipoteca, na ordem de 300 bilhões de dólares- Comprou 89 bilões em ações da AIG e financiou a compra do Bear Sterns

- Aprovou um pacote de 700 bilhões para comprar o que quiser, de qualquer coisa, a qualquer preço que ache necessário.

quinta-feira, 9 de outubro de 2008

Islândia e Estados Unidos

Hoje a Islândia nacionalizou o seu maior banco, e pôs todo o sistema financeiro sob os cuidados da mãe Estado. Não se preocupem cidadaos, o governo vai tomar conta de tudo. O governo nao vai deixar bancos que financiam dividas, as quais necessitariam que o pais trabalhasse por 12 anos para quita-las.

Como se nao bastasse, do outro lado do Atlantico, os Eua vao nacionalizar os bancos à seu modo. Seguindo os mesmos passos bem sucedidos do seu irmao gelado. Quem depois disso acredita em valorizacao de ações, qualquer uma??

Como se nao bastasse, do outro lado do Atlantico, os Eua vao nacionalizar os bancos à seu modo. Seguindo os mesmos passos bem sucedidos do seu irmao gelado. Quem depois disso acredita em valorizacao de ações, qualquer uma??

quarta-feira, 8 de outubro de 2008

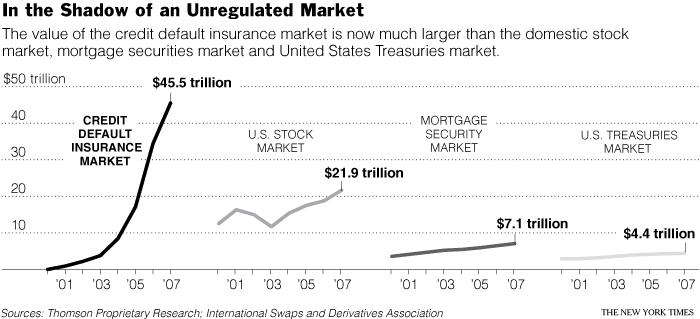

Islândia parte final - COMO FAZER UMA BOMBA DE DERIVATIVOS

A JP Morgan, ao inventar os Credit Default Swaps, tinham uma boa ideia em mente. Vender risco. Eu tenho um título. A JP Morgan lança uma série de derivativos desse título meu, chamado credit default swaps. A parte vendida é assegurada de qualquer default, e a parte comprada se compromete a pagar, em caso de um.

Parece uma boa ideia, se usada com cautela. Fazer duas vezes o seguro de uma casa, e queimar ela é crime. Mas comprar 100,200,300x o numero de CDS que voce precisa nao. Alias, voce nao precisa nem ter o titulo, para adquirir estes derivativos.

Começou-se, em 2000, o mercado destes derivativos. Vamos ver o tamanho deles hoje em dia:

Hoje em dia, estao cotados em 62 trilhoes de dolares. Somente. As instituições fazem estes pacotes e vendem, depois nao é problema delas. É um mercado nao regulado, nao existe nem um centro onde se vende eles. Cada firma que queira fazer o seu faz e vende, ao léu mesmo. Dinheiro fácil quando o credito era facil, agora sao uma bomba relogio, que cresce exponencialmente. Porque exponencialmente?

Vamos lançar 100 milhoes de dolares em CDS da dívida da islandia. Como a islandia eh AAA (valeu s&p), seu CDS deve ter um spread de 0,2%. Ou seja, pago 0,2% para assegurar a divida. Depois de vendido, o preço começa a subir, pois o risco sobe. Estão hoje a 25%, o que quer dizer que meus 100 milhoes são hoje 5 bilhoes de dolares. E quem sabe quantos existem?? Não pensem em numeros pequenos nao, esse mercado eh maior que todos as ações, e todas as hipotecas da terra juntas.

Esses e outros derivativos estao à espreita, esperando serem explodidos. Houve boatos de que os bandos da islandia previram isso, e comecaram a comprar CDS do proprio governo, e deles mesmos!! Ou seja, caso a merda exploda, ela vai explodir no ventilador, e se espalhar por lugares inimaginaveis. Possa ate ser que a islandia saia no lucro, quem sabe?

Por isso as instituições sao too big to fail. Por isso que todas vao ser ajudadas quando quebrar. Quem vai ajudar a última a ajudar?? Temos uma bomba de dezenas de trilhoes de dolares, e ninguem sabe pra onde ela pode explodir.

Fim da introdução - fiquem atento às noticias

Islândia - Resumo da ópera

Depois da euforia inicial, a Islândia passou a secar de credito, e o dinheiro do peixe nao deu pra pagar as dividas. adotou cambio fixo (que nao esta sendo respeitado) e assegurou a seus cidadaos que seus depositos estão salvos, após nacionalizar dois dos 3 maiores bancos da ilha. Considerando que a Islândia assegurou mais de 600% do PIB que estavam em assets nestas instituições financeiras, pergunto: Voce confiaria no seu país??

A resposta obvia é nao. A partir dessa semana, o primeiro ministro falou que "muita gente vai perder dinheiro" e que "poderiamos ficar insolvantes". Segunda feira falou que o FMI nao era uma possibilidade, hoje falou que era. A islândia, que possuia uma base avançada norte americana, aceitou emprestimo da Russia essa semana. Mudanças na geopolitica mundial. Está ao deus dará

Qual a situação hoje:

- O mercado de ações esta suspenso

- Há uma corrida aos bancos

- Nem os proprios islandeses estao aceitando sua moeda

- http://www.icesave.co.uk/ - Setor do banco nacionalizado, que cuidava de 4bi libras (algo entre 15-20bi de reais). "We are not currently processing any deposits or any withdrawal requests through our Icesave internet accounts. We apologise for any inconvenience this may cause our customers." Já imaginou ver isso na tela do site do seu banco?

- Falou que ia dar o calote mesmo nesses 4bi libras.

- Spreads dos CDS aproximando-se de 25% (dedicarei o proximo capitulo exclusivamente a este ponto)

Ou seja, o país quebrou. Na emenda. Não dura até o fim da proxima semana, eu acho, se não tiver ajuda externa. Mas isso não é a pior parte... a pior parte fica para o próximo capítulo.

Islândia - PArte dois (continua)

Segue agora uma garimpada na net, contando a historia da euforia da islandia, de 5 anos pra ca:

A euforia:

A euforia:

- 19/05/02 - Moody's reports -- Icelandic banks' strong fundamentals should help overcome ongoing challenges. Agências de risco dando crédito à Islândia, um cheque em branco

- 27/05/03 - Competition pushes Iceland's banks to form alliances.

- 01/05/03 - Western Europe: Iceland - Attitudes Thaw On Restructuring - Newly Privatised Banks May Now Seek To Consolidate And Ply Their Trade Overseas. Islândia privatiza o setor bancário. Este foi o marco. Até então, o país estava com crecimento modesto.

- 01/02/2005 - Landsbanki Agrees to Buy U.K.'s Teather & Greenwood Começa a agressividade, e dois anos após a privatização, os bancos saem para o mundo.

- 01/01/2007 The icemen cometh: how Iceland's investors are turning pipedreams into overseas reality - Essa reportagem começa falando sobre o espirito empreendedor da Islândia", depois fala que todo mundo se pergunta: "mas de onde esse país tira esse dinheiro todo?". Aquisições, e fusões, em um clima de euforia dos maiores. Alguma "pequena dívida de consumo", mas nada demais. A sensatez surge no Parágrafo final "A liquidez está muito boa, é ela que está nos proporcionando isso. Se isso mudar em 2007, veremos um realismo maior perante o investidor Islandês"

terça-feira, 7 de outubro de 2008

Como não brincar com dinheiro - parte 1

Vou reinaugurar o blog falando da Islândia, país pequeneninho da Europa, com 200 mil habitantes. Esse país não tem recursos naturais, e tem no setor de alimentos seus principais produtos de exportação. O senso comum diria que as pessoas desse país não devem ser lá muito ricas né. Ledo engano. A Islândia têm o 5º maior PIB per capita do mundo. 500 mil dolares anuais para cada cidadão exportando peixe?? Como explicar esse paradoxo?

Primeiro se pega uma agência de risco, e se concede um AAA ao país. Depois disso, todos podem pegar dinheiro emprestado à vontade, para depois pagar a conta. E só depois, todos notarão que havia uma bolha surgindo. A Islândia se tornou um laboratório do que pode ser o futuro dos EUA, e por isso devemos prestar atenção ao que acontece lá. Passou por uma longa desvalorização da moeda, ao longo de alguns anos. Depois, com os bancos hipertrofiados, acusou o sistema financeiro de só visar o lucro, e começa o colapso. Vamos aos fatos:

1- O PIB engana a todos, como nos EUA. Grande parte dele é dinheiro que foi pego emprestado sendo gasto em consumo;

2- Mesmo com o PIB exagerado, os bancos locais tem 9 vezes o valor do PIB em assets;

3- A moeda local sofreu desvalorização de mais de 50%, só nesse ano;

4- Nacionalização de um banco, e asseguramento de todos os seus depósitos. Depositos estes na ordem de 6x o PIB do país;

5- Credit Default Swaps indo de 0,34%, em 2006, para 25%, ontem.

Temos então, uma situação interessantíssima, que merece alguns comentários, nos próximos capítulos.

Primeiro se pega uma agência de risco, e se concede um AAA ao país. Depois disso, todos podem pegar dinheiro emprestado à vontade, para depois pagar a conta. E só depois, todos notarão que havia uma bolha surgindo. A Islândia se tornou um laboratório do que pode ser o futuro dos EUA, e por isso devemos prestar atenção ao que acontece lá. Passou por uma longa desvalorização da moeda, ao longo de alguns anos. Depois, com os bancos hipertrofiados, acusou o sistema financeiro de só visar o lucro, e começa o colapso. Vamos aos fatos:

1- O PIB engana a todos, como nos EUA. Grande parte dele é dinheiro que foi pego emprestado sendo gasto em consumo;

2- Mesmo com o PIB exagerado, os bancos locais tem 9 vezes o valor do PIB em assets;

3- A moeda local sofreu desvalorização de mais de 50%, só nesse ano;

4- Nacionalização de um banco, e asseguramento de todos os seus depósitos. Depositos estes na ordem de 6x o PIB do país;

5- Credit Default Swaps indo de 0,34%, em 2006, para 25%, ontem.

Temos então, uma situação interessantíssima, que merece alguns comentários, nos próximos capítulos.

Assinar:

Postagens (Atom)